Zabezpieczenie stabilnych dostaw taniego paliwa jest kluczowym sposobem utrzymania rentowności wytwarzania konwencjonalnego - czynniki wywołujące potrzebę poszukiwania rentownego wydobycia

Wytwarzanie z węgla kamiennego jest obecnie na granicy rentowności

- Średnia marża brutto w 2014 r. wyniosła 2% a w ostatnich latach obserwowano znaczne pogorszenie wytwarzania energii z węgla kamiennego (marża brutto 2% w 2014 r. względem 14% jeszcze w 2011 r.)

- Obecnie aktywa wytwórcze oparte o węgiel kamienny są wypychane z rynku przez wytwarzanie na węglu brunatnym

Presja na dochodowość będzie się zwiększać

- Polityka UE - systemy wsparcia energii z OZE, polityka CO2, połączenia transgraniczne - sprawiają, że wytwarzanie energii z węgla kamiennego będzie wystawione na coraz większą presję na dochodowość

- Presja na obniżenie kosztów zmiennych wytwarzania energii to jest na obniżenie cen paliwa

Jednocześnie plany inwestycyjne w wytwarzanie oparte o węgiel są znaczne

- Strategia energetyki w Polsce zakłada plany inwestycyjne w źródła wytwórcze energii na węgiel kamienny

- Zdolność finansowa do realizacji tych inwestycji musi zapewnić odtworzenie i bezpieczeństwo dostaw energii - ryzyko naruszenia warunków finansowania

Implikacje dla grup energetycznych

- Spółki energetyczne muszą dopasować zakup węgla z aktywów wydobywczych, które zoptymalizują efektywność (koszt wydobycia, transport, jakość węgla, dopasowanie technologiczne) i bezpieczeństwo dostaw do aktywów wytwórczych

- Bez efektywnych kosztowo źródeł wytwórczych na węgiel kamienny, elektrownie węglowe będą miały wysokie koszty zmienne i zostaną zmarginalizowane oraz automatycznie zmniejszą rynek krajowy dla węgla kamiennego, co spowoduje dalsze pogłębienie nadpodaży miałów energetycznych

Podstawowe korzyści dla Enei z tytułu przejęcia LW Bogdanka

1. Zabezpieczenie rentownego wytwarzania energii z węgla

- Transakcja zakupu LW Bogdanka powinna być postrzegana jako transakcja forward na zakup węgla po okazyjnej cenie, całkowicie dostosowanego pod względem technologicznym do spalania w Elektrowni Kozienice

2. Kontrola nad kluczowym dostawcą

- W 2014 r. dostawy z LW Bogdanka do Enea wyniosły ok. 70% całości zapotrzebowania, ale historyczny i prognozowany udział długoterminowy bliższy jest 80%

- Minimalizacja ryzyka przejęcia

- Wpływ na kształtowanie kosztu węgla do własnych bloków

3. Perspektywy dalszego wzrostu wartości

- Poprawa wskaźników zadłużenia

- Enea ma możliwość wprowadzenia dalszej poprawy efektywności LW Bogdanka (optymalizacja operacyjna)

- Synergie operacyjne:

- optymalizacja kosztów transportu

- wspólne zakupy

- optymalizacja zarządzania utrzymaniem

- optymalizacja funkcji wsparcia

- Synergie inwestycyjne

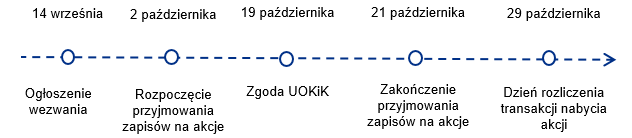

Wezwanie Enea na akcje LW Bogdanka zakończyło się pełnym sukcesem

| Podsumowanie wezwania | Parametry |

|---|---|

| Liczba nabytych akcji | 21 962 189 |

| Udział w łącznej liczbie akcji | 64,57% |

| Obecne zaangażowanie Enei w LW Bogdanka | 66% |

| Udział akcji, na które złożono zapisy | 86,63% |

| Cena zapłacona za nabyte akcje | 1 480 031 916,71 zł |