Skonsolidowany rachunek zysków i strat – 2015

| [tys. zł] | 2014 | 2015 | Zmiana | Zmiana % |

|---|---|---|---|---|

| Przychody ze sprzedaży energii elektrycznej | 6 220 527 | 5 730 791 | -489 736 | -7,9% |

| Przychody ze sprzedaży energii cieplnej | 212 961 | 275 118 | 62 157 | 29,2% |

| Przychody ze sprzedaży gazu ziemnego | 5 087 | 117 897 | 112 810 | 2 217,6% |

| Przychody ze sprzedaży usług dystrybucyjnych | 2 860 165 | 2 964 470 | 104 305 | 3,6% |

| Przychody z tytułu świadectw pochodzenia | 47 076 | 15 823 | -31 253 | -66,4% |

| Przychody ze sprzedaży praw do emisji CO2 | 32 936 | - | -32 936 | -100,0% |

| Przychody ze sprzedaży towarów i materiałów | 103 123 | 85 341 | -17 782 | -17,2% |

| Przychody ze sprzedaży pozostałych usług | 116 012 | 146 257 | 30 245 | 26,1% |

| Rekompensata na pokrycie kosztów osieroconych | 257 508 | 293 147 | 35 639 | 13,8% |

| Sprzedaż węgla | 219 548 | 219 548 | 100,0% | |

| Przychody ze sprzedaży netto | 9 855 395 | 9 848 392 | -7 003 | -0,1% |

| Amortyzacja | 728 408 | 790 375 | 61 967 | 8,5% |

| Koszty świadczeń pracowniczych | 948 872 | 989 489 | 40 617 | 4,3% |

| Zużycie materiałów i surowców oraz wartość sprzedanych towarów | 1 821 196 | 1 791 115 | -30 081 | -1,7% |

| Zakup energii i gazu na potrzeby sprzedaży | 3 835 730 | 3 282 923 | -552 807 | -14,4% |

| Usługi przesyłowe | 710 577 | 769 503 | 58 926 | 8,3% |

| Inne usługi obce | 336 339 | 423 204 | 86 865 | 25,8% |

| Podatki i opłaty | 268 934 | 290 201 | 21 267 | 7,9% |

| Koszty uzyskania przychodów ze sprzedaży | 8 650 056 | 8 336 810 | -313 246 | -3,6% |

| Pozostałe przychody operacyjne | 115 066 | 99 102 | -15 964 | -13,9% |

| Pozostałe koszty operacyjne | 97 754 | 262 040 | 164 286 | 168,1% |

| Zysk / (strata) na sprzedaży i likwidacji rzeczowych aktywów trwałych | -5 620 | -9 148 | -3 528 | -62,8% |

| Odpis z tytułu utraty wartości niefinansowych aktywów trwałych | 30 556 | 1 501 621 | 1 471 065 | 4 814,3% |

| Zysk / (strata) operacyjny | 1 186 475 | -162 125 | -1 348 600 | -113,7% |

| Koszty finansowe | 125 483 | 81 751 | -43 732 | -34,9% |

| Przychody finansowe | 81 178 | 84 497 | 3 319 | 4,1% |

| Odpis wartości firmy | 3 131 | 251 432 | 248 301 | 7 930,4% |

| Udział w (stratach)/zyskach jednostek stowarzyszonych wycenianych metodą praw własności | 708 | - | -708 | -100,0% |

| Przychody z tytułu dywidend | 3 355 | 1 833 | -1 522 | -45,4% |

| Zysk / (strata) przed opodatkowaniem | 1 143 102 | -408 978 | -1 552 080 | -135,8% |

| Podatek dochodowy | 233 980 | -10 100 | -244 080 | -104,3% |

| Zysk / (strata) netto okresu sprawozdawczego | 909 122 | -398 878 | -1 308 000 | -143,9% |

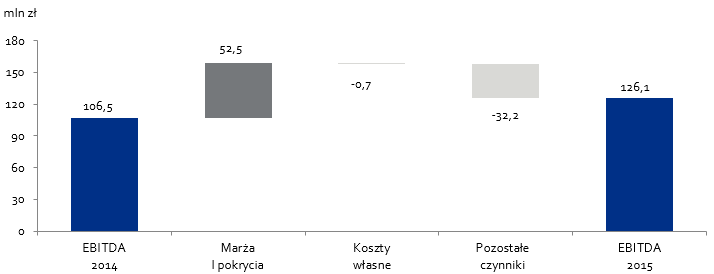

| EBITDA | 1 945 439 | 2 129 871 | 184 432 | 9,5% |

2015:

Czynniki zmiany EBITDA GK Enea

(-) spadek przychodów ze sprzedaży energii elektrycznej o 490 mln zł:

(-) niższy wolumen sprzedaży w obrocie hurtowym (4.206 GWh), pomimo wzrostu średniej ceny sprzedaży (5%), wpływa na spadek przychodów o 585 mln zł

(+) wzrost średniej ceny sprzedaży w obrocie detalicznym (6,9%) wpływa na wzrost przychodów o 88 mln zł

(+) przychody ze sprzedaży gazu ziemnego – rozszerzenie działalności w segmencie Obrót w IVQ 2014

(+) wzrost sprzedaży usług dystrybucyjnych o 104 mln zł wynika z:

(+) wyższego wolumenu (1,8%) sprzedaży usług dystrybucji odbiorcom końcowym oraz wzrostu stawek opłat w taryfie na 2015 r. (123 mln zł)

(-) niższych przychodów z odsprzedaży na rynek bilansujący (26 mln zł)

(+) wyższych przychodów z tytułu opłat za przyłączenie do sieci (4 mln zł)

(+) wzrost przychodów ze sprzedaży energii cieplnej wynika ze wzrostu ceny o 4,75%

(+) wzrost przychodów ze sprzedaży pozostałych usług (30 mln zł) m.in. obsługa majątku oświetleniowego

(-) spadek przychodów ze sprzedaży towarów i materiałów o 18 mln zł jest wynikiem konsekwentnego wykluczania działalności „non-core” w Grupie Enea

(+) sprzedaż węgla w wyniku przejęcia LW Bogdanka

(-) spadek średniej ceny praw majątkowych (OZE 32,2%) oraz spadek wolumenu (43,9%) wpływa na obniżenie przychodów z obrotu prawami majątkowymi

(-) wzrost kosztów świadczeń pracowniczych w wyniku przejęcia LW Bogdanka

(-) wzrost kosztów usług przesyłowych o 59 mln zł wynika z wyższych opłat przejściowych i jakościowych

(-) wzrost kosztów usług obcych spowodowany przejęciem LW Bogdanka oraz w związku z przeprowadzonymi inwestycjami na majątku sieciowym

(-) wzrost podatków i opłat głównie wskutek realizacji inwestycji w obszarze majątku sieciowego oraz w wyniku przejęcia LW Bogdanka i MPEC Białystok

(+) spadek kosztów zakupu energii elektrycznej i gazu o 553 mln zł w wyniku:

(+) spadku wolumenu energii elektrycznej (4.976 GWh), pomimo wzrostu średniej ceny zakupu energii elektrycznej o 2,8%

(-) wzrostu kosztów obowiązków ekologicznych i kogeneracyjnych o 63 mln zł (m.in wejście w życie obowiązków żółtych i czerwonych od 30 kwietnia 2014 r.)

(-) spadek wyniku na pozostałej działalności operacyjnej o 184 mln zł:

(-) rozliczenie powiązania istniejącego przed przejęciem LW Bogdanka na kwotę 94 mln zł (one-off)

(-) wyższe rezerwy na roszczenia o odszkodowanie i sprawy sądowe 22 mln zł

(-) rozpoznanie w 2014 r. dyskonta rezerwy na korytarze przesyłowe w wysokości 26 mln zł (one–off)

(-) wzrost rezerwy na korytarze przesyłowe o 8 mln zł - wzrost stawek

(-) przegląd i weryfikacja stanu należności 13 mln zł

(-) rozliczenie w 2014 r. umowy dot. Lasów Państwowych w wysokości 8 mln zł (one-off)

Rozliczenie odpisu z tytułu utraty wartości niefinansowych aktywów trwałych (wpływ na wynik netto):

(-) odpis z tytułu utraty wartości rzeczowych aktywów trwałych (-1.502 mln zł)

(-) odpis wartości firmy (-201 mln zł)

(+) podatek odroczony (285 mln zł)

Skonsolidowany rachunek zysków i strat – IVQ 2015

| [tys. zł] | IVQ 2014 | IVQ 2015 | Zmiana | Zmiana % |

|---|---|---|---|---|

| Przychody ze sprzedaży energii elektrycznej | 1 693 022 | 1 490 272 | -202 750 | -12,0% |

| Przychody ze sprzedaży energii cieplnej | 87 672 | 90 061 | 2 389 | 2,7% |

| Przychody ze sprzedaży gazu ziemnego | 5 087 | 60 072 | 54 985 | 1 080,9% |

| Przychody ze sprzedaży usług dystrybucyjnych | 735 157 | 781 241 | 46 084 | 6,3% |

| Przychody z tytułu świadectw pochodzenia | 16 911 | 6 610 | -10 301 | -60,9% |

| Przychody ze sprzedaży praw do emisji CO2 | 28 016 | - | -28 016 | -100,0% |

| Przychody ze sprzedaży towarów i materiałów | 35 054 | 16 028 | -19 026 | -54,3% |

| Przychody ze sprzedaży pozostałych usług | 27 304 | 34 247 | 6 943 | 25,4% |

| Sprzedaż węgla | - | 219 548 | 219 548 | 100,0% |

| Przychody ze sprzedaży netto | 2 628 223 | 2 698 079 | 69 856 | 2,7% |

| Amortyzacja | 204 211 | 232 104 | 27 893 | 13,7% |

| Koszty świadczeń pracowniczych | 273 730 | 309 575 | 35 845 | 13,1% |

| Zużycie materiałów i surowców oraz wartość sprzedanych towarów | 521 498 | 447 948 | -73 550 | -14,1% |

| Zakup energii i gazu na potrzeby sprzedaży | 1 037 968 | 855 360 | -182 608 | -17,6% |

| Usługi przesyłowe | 179 666 | 198 191 | 18 525 | 10,3% |

| Inne usługi obce | 91 870 | 179 939 | 88 069 | 95,9% |

| Podatki i opłaty | 70 115 | 76 547 | 6 432 | 9,2% |

| Koszty uzyskania przychodów ze sprzedaży | 2 379 058 | 2 299 664 | -79 394 | -3,3% |

| Pozostałe przychody operacyjne | 14 314 | 52 047 | 37 733 | 263,6% |

| Pozostałe koszty operacyjne | 29 466 | 151 698 | 122 232 | 414,8% |

| Zysk / (strata) na sprzedaży i likwidacji rzeczowych aktywów trwałych | -5 042 | -6 239 | -1 197 | -23,7% |

| Odpis z tytułu utraty wartości niefinansowych aktywów trwałych | 30 556 | 1 501 621 | 1 471 065 | 4 814,3% |

| Zysk / (strata) operacyjny | 198 415 | -1 209 096 | -1 407 511 | -709,4% |

| Koszty finansowe | 78 634 | 36 276 | -42 358 | -53,9% |

| Przychody finansowe | 10 802 | 41 595 | 30 793 | 285,1% |

| Odpis wartości firmy | 3 131 | 251 432 | 248 301 | 7 930,4% |

| Udział w (stratach)/zyskach jednostek stowarzyszonych wycenianych metodą praw własności | -182 | - | 182 | 100,0% |

| Przychody z tytułu dywidend | - | - | - | - |

| Zysk / (strata) przed opodatkowaniem | 127 270 | -1 455 209 | -1 582 479 | -1 243,4% |

| Podatek dochodowy | 51 636 | -218 493 | -270 129 | -523,1% |

| Zysk / (strata) netto okresu sprawozdawczego | 75 634 | -1 236 716 | -1 312 350 | -1 735,1% |

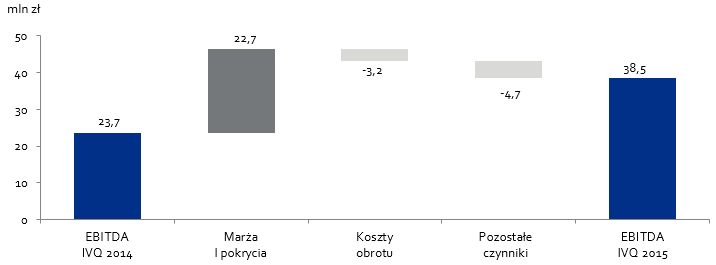

| EBITDA | 433 182 | 524 629 | 91 447 | 21,1% |

IVQ 2015:

Czynniki zmiany EBITDA GK Enea

(-) spadek przychodów ze sprzedaży energii elektrycznej o 203 mln zł:

(-) niższy wolumen sprzedaży w obrocie hurtowym (1.112 GWh), pomimo wzrostu średniej ceny sprzedaży (2,3%), wpływa na spadek przychodów o 172 mln zł

(-) niższy wolumen sprzedaży w obrocie detalicznym pomimo wzrostu średniej ceny sprzedaży (3,4%) wpływa na spadek przychodów o 20 mln zł

(+) przychody ze sprzedaży gazu ziemnego - rozszerzenie działalności w segmencie Obrót w IVQ 2014 – wzrost wolumenu sprzedaży o 376 GWh przy jednoczesnym spadku ceny o 8,4%

(+) wzrost przychodów ze sprzedaży usług dystrybucyjnych o 46 mln zł wynika z:

(+) wyższego wolumenu sprzedaży usług dystrybucji (1,2%) odbiorcom końcowym oraz wzrostu stawek opłat w taryfie na 2015 r. (25 mln zł)

(+) wyższych przychodów z tytułu opłat za przyłączenie do sieci (18 mln zł)

(-) spadek przychodów ze sprzedaży towarów i materiałów o 19 mln zł jest wynikiem konsekwentnego wykluczania działalności „non-core” w Grupie Enea

(+) wzrost wartości sprzedaży z pozostałych usług w wyniku przejęcia LW Bogdanka

(-) spadek przychodów z tytułu sprzedaży świadectw pochodzenia spowodowany spadkiem ceny Praw Majątkowych OZE o 27,5%

(+) sprzedaż węgla w wyniku przejęcia LW Bogdanka

(-) wzrost kosztów świadczeń pracowniczych o 36 mln zł spowodowany głównie nabyciem LW Bogdanka

(-) wzrost kosztów usług przesyłowych o 19 mln zł wynika ze wzrostu opłat przejściowych i jakościowych

(-) wzrost kosztów usług obcych o 88 mln zł wynika z nabycia LW Bogdanka

(+) spadek kosztów zakupu energii elektrycznej i gazu o 183 mln zł - spadek wolumenu energii elektrycznej (1.424 GWh) przy równoczesnym wzroście średniej ceny zakupu energii elektrycznej o 1%

(-) spadek wyniku na pozostałej działalności operacyjnej o 86 mln zł spowodowany:

(-) rozliczeniem powiązania istniejącego przed przejęciem LW Bogdanka na kwotę 94 mln zł (one-off)

(-) utworzeniem rezerw na roszczenia o odszkodowanie oraz pozostałych rezerw 11 mln zł

(+) przeglądem i weryfikacją stanu należności 5 mln zł

(+) wynikiem inwentaryzacji majątku 4 mln zł

(+) wyższymi przychodami z tytułu odszkodowań i kar umownych o 3 mln zł

Rozliczenie odpisu z tytułu utraty wartości niefinansowych aktywów trwałych (wpływ na wynik netto):

(-) odpis z tytułu utraty wartości rzeczowych aktywów trwałych (-1.502 mln zł)

(-) odpis wartości firmy (-201 mln zł)

(+) podatek odroczony (285 mln zł)

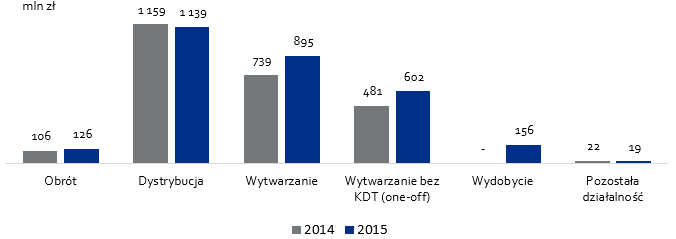

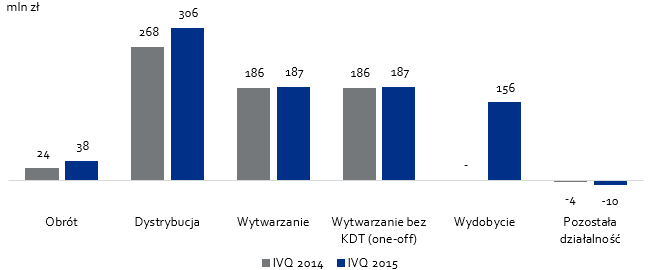

Wyniki na poszczególnych segmentach działalności Grupy Kapitałowej Enea

| EBITDA [tys. zł] | 2014 | 2015 | Zmiana | Zmiana % | IVQ 2014 | IVQ 2015 | Zmiana | Zmiana % |

|---|---|---|---|---|---|---|---|---|

| Obrót | 106 482 | 126 095 | 19 613 | 18,4% | 23 691 | 38 456 | 14 765 | 62,3% |

| Dystrybucja | 1 159 401 | 1 138 882 | -20 519 | -1,8% | 267 930 | 306 030 | 38 100 | 14,2% |

| Wytwarzanie | 738 547 | 895 409 | 156 862 | 21,2% | 185 668 | 187 113 | 1 445 | 0,8% |

| Wytwarzanie bez KDT (one-off) | 481 039 | 602 262 | 121 223 | 25,2% | 185 668 | 187 113 | 1 445 | 0,8% |

| Wydobycie (XI-XII) | - | 156 107 | 156 107 | 100,0% | - | 156 107 | 156 107 | 100,0% |

| Pozostała działalność | 22 260 | 19 252 | -3 008 | -13,5% | -4 011 | -9 871 | -5 860 | -146,1% |

| Pozycje nieprzypisane i wyłączenia | -81 251 | -205 874 | -124 623 | -153,4% | -40 096 | -153 206 | -113 110 | -282,1% |

| EBITDA Razem | 1 945 439 | 2 129 871 | 184 432 | 9,5% | 433 182 | 524 629 | 91 447 | 21,1% |

GK Enea 2015:

Najwyższa EBITDA w segmencie Dystrybucji

Najwyższy przyrost EBITDA w segmencie Wytwarzania o 121 mln zł (po wyłączeniu one-off KDT w IIQ 2014 i IIIQ 2015)

GK Enea IVQ 2015:

Najwyższa EBITDA w segmencie Dystrybucji

Najwyższy przyrost EBITDA w segmencie Dystrybucji (38 mln zł)

Segment Obrotu

| [tys. zł] | 2014 | 2015 | Zmiana | Zmiana % | IVQ 2014 | IVQ 2015 | Zmiana | Zmiana % |

|---|---|---|---|---|---|---|---|---|

| Przychody ze sprzedaży | 4 181 390 | 5 932 050 | 1 750 660 | 41,9% | 1 171 369 | 1 714 166 | 542 797 | 46,3% |

| EBIT | 105 725 | 125 312 | 19 587 | 18,5% | 23 480 | 38 262 | 14 782 | 63,0% |

| Amortyzacja | 757 | 783 | 26 | 3,4% | 211 | 194 | - 17 | - 8,1% |

| EBITDA | 106 482 | 126 095 | 19 613 | 18,4% | 23 691 | 38 456 | 14 765 | 62,3% |

| CAPEX | 4 057 | 26 520 | 22 463 | 553,7% | 1 092 | 2 671 | 1 579 | 144,6% |

| Udział przychodów ze sprzedaży segmentu w przychodach ze sprzedaży Grupy | 38% | 44% | 6 p.p. | 39% | 44% | 5 p.p. |

Sprzedaż detaliczna energii elektrycznej realizowana jest przez Enea SA

Handel hurtowy realizowany jest przez Enea Trading sp. z o. o.

2015 Czynniki zmiany EBITDA

Marża I pokrycia

(+) wzrost średniej ceny sprzedaży o 5,9%

(-) wyższe koszty obowiązków ekologicznych o 14,3%

(-) wzrost średniej ceny nabycia energii o 5,0%

(-)spadek wolumenu sprzedaży o 0,9%

(+) wynik na obrocie paliwem gazowym 4 mln zł

Koszty własne

(-) wyższe koszty marketingu handlowego o 5 mln zł

(-) wyższe koszty prowizji dla partnerów handlowych o 6 mln zł

(+) niższe koszty obsługi i windykacji klienta o 8 mln zł

Pozostałe czynniki

(-) rezerwy na sprawy sądowe i potencjalne roszczenia 17 mln zł

(-) należności odpisane w koszty 17 mln zł

IVQ 2015 Czynniki zmiany EBITDA:

Marża I pokrycia

(+) wzrost średniej ceny sprzedaży o 4,6%

(+) niższe koszty obowiązków ekologicznych o 1,6%

(-) wzrost średniej ceny nabycia energii o 2,9%

(-)spadek wolumenu sprzedaży o 4,4%

(+) wynik na obrocie paliwem gazowym 1 mln zł

Koszty własne

(-) wyższe koszty obsługi i windykacji klienta o 3 mln zł

Pozostałe czynniki

(-) odpisane należności w koszty 3 mln zł

(-) rezerwy na sprawy sądowe i potencjalne roszczenia 7 mln zł

(+) niższe odpisy na należności o 6 mln zł

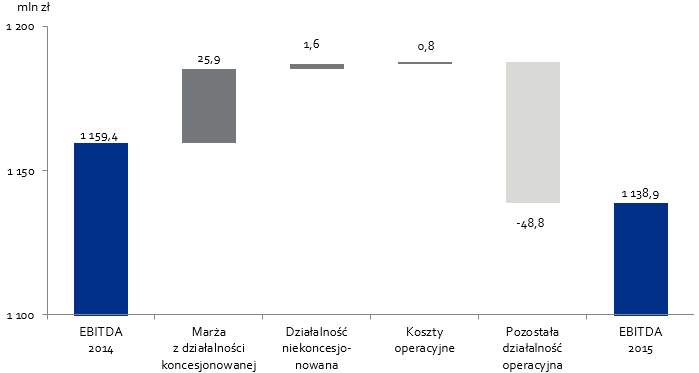

Segment Dystrybucji

| [tys. zł] | 2014 | 2015 | Zmiana | Zmiana % | IVQ 2014 | IVQ 2015 | Zmiana | Zmiana % |

|---|---|---|---|---|---|---|---|---|

| Przychody ze sprzedaży | 2 987 548 | 3 069 481 | 81 933 | 2,7% | 771 664 | 801 209 | 29 545 | 3,8% |

| usługi dystrybucyjne do odbiorców końcowych | 2 697 728 | 2 824 487 | 126 759 | 4,7% | 695 791 | 721 931 | 26 140 | 3,8% |

| opłaty za przyłączenie do sieci | 93 694 | 98 092 | 4 398 | 4,7% | 24 899 | 43 616 | 18 717 | 75,2% |

| pozostałe | 196 126 | 146 902 | -49 224 | -25,1% | 50 974 | 35 662 | -15 312 | -30,0% |

| EBIT | 730 257 | 702 059 | -28 198 | -3,9% | 150 329 | 197 864 | 47 535 | 31,6% |

| Amortyzacja | 429 144 | 436 823 | 7 679 | 1,8% | 117 601 | 108 166 | -9 435 | -8,0% |

| EBITDA | 1 159 401 | 1 138 882 | -20 519 | -1,8% | 267 930 | 306 030 | 38 100 | 14,2% |

| CAPEX | 825 677 | 925 106 | 99 429 | 12,0% | 393 908 | 434 394 | 40 486 | 10,3% |

| Udział przychodów ze sprzedaży segmentu w przychodach ze sprzedaży netto Grupy | 27% | 23% | -4 p.p. | 26% | 20% | -6 p.p. |

Enea Operator sp. z o.o. odpowiada za dystrybucję energii elektrycznej do 2,49 mln Klientów w zachodniej i północno-zachodniej Polsce na obszarze 58.192 km2.

Podstawowym zadaniem Enea Operator jest dostarczanie energii w sposób ciągły i niezawodny, przy zachowaniu odpowiednich parametrów jakościowych.

W Segmencie Dystrybucji prezentowane są dane finansowe Spółek:

- Enea Operator sp. z o.o.,

- Enea Serwis sp. z o.o.,

- Enea Pomiary sp. z o.o. oraz

- Annacond Enterprises sp. z o. o.

2015 Czynniki zmiany EBITDA:

Marża z działalność koncesjonowanej

(+) wyższe przychody ze sprzedaży usług dystrybucji odbiorcom końcowym o 127 mln zł

(-) wyższe koszty zakupu usług przesyłowych o 62 mln zł

(-) wyższe koszty zakupu energii elektrycznej na pokrycie różnicy bilansowej o 12 mln zł

(-) rozpoznanie w 2014 r. ostatecznego rozliczenia zakupu energii elektrycznej na pokrycie różnicy bilansowej za 2013 r. 33 mln zł (one-off)

(+) wyższe przychody z tytułu opłat za przyłączenie do sieci o 4 mln zł

Działalność niekoncesjonowana

(+) wyższy wolumen realizowanych usług, optymalizacja kosztów stałych 33 mln zł (Enea Serwis, Enea Pomiary)

(-) niższe przychody z tytułu usług w związku z przeniesieniem kompetencji do Enea Centrum o 21 mln zł

(-) niższe przychody w związku z częściową rezygnacją ze świadczenia usługi konserwacji oświetlenia drogowego o 13 mln zł

Koszty operacyjne

(+) optymalizacja kosztów materiałów, usług obcych oraz kosztów świadczeń pracowniczych 18 mln zł

(-) wzrost kosztów eksploatacji majątku o 7 mln zł (większy zakres rzeczowy realizacji prac)

(-) wyższe koszty podatków i opłat o 11 mln zł (wzrost wartości majątku sieciowego w wyniku zakończenia zadań inwestycyjnych)

Pozostała działalność operacyjna

(-) rozpoznanie w 2014 r. dyskonta rezerwy na korytarze przesyłowe w wysokości 26 mln zł (one-off)

(-) wzrost rezerwy na korytarze przesyłowe o 8 mln zł

(-) wyższe koszty usuwania szkód losowych o 11 mln zł

(-) rozliczenie w 2014 r. umowy dot. Lasów Państwowych w wysokości 8 mln zł (one-off)

| [tys. zł] | 2014 | 2015 | Zmiana | Zmiana % | IVQ 2014 | IVQ 2015 | Zmiana | Zmiana % |

|---|---|---|---|---|---|---|---|---|

| Przychody ze sprzedaży | 2 987 548 | 3 069 481 | 81 933 | 2,7% | 771 664 | 801 209 | 29 545 | 3,8% |

| usługi dystrybucyjne do odbiorców końcowych | 2 697 728 | 2 824 487 | 126 759 | 4,7% | 695 791 | 721 931 | 26 140 | 3,8% |

| opłaty za przyłączenie do sieci | 93 694 | 98 092 | 4 398 | 4,7% | 24 899 | 43 616 | 18 717 | 75,2% |

| pozostałe | 196 126 | 146 902 | -49 224 | -25,1% | 50 974 | 35 662 | -15 312 | -30,0% |

| EBIT | 730 257 | 702 059 | -28 198 | -3,9% | 150 329 | 197 864 | 47 535 | 31,6% |

| Amortyzacja | 429 144 | 436 823 | 7 679 | 1,8% | 117 601 | 108 166 | -9 435 | -8,0% |

| EBITDA | 1 159 401 | 1 138 882 | -20 519 | -1,8% | 267 930 | 306 030 | 38 100 | 14,2% |

| CAPEX | 825 677 | 925 106 | 99 429 | 12,0% | 393 908 | 434 394 | 40 486 | 10,3% |

| Udział przychodów ze sprzedaży segmentu w przychodach ze sprzedaży netto Grupy | 27% | 23% | -4 p.p. | 26% | 20% | -6 p.p. |

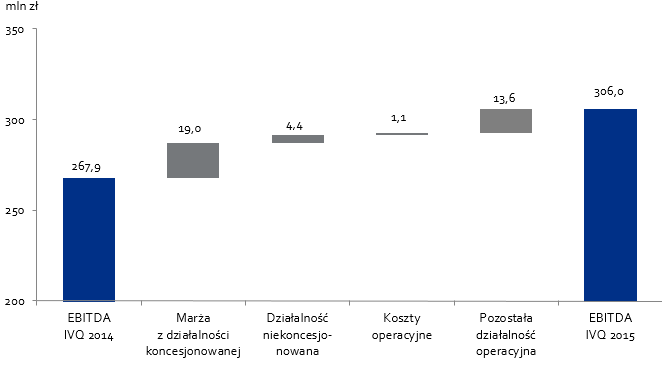

IVQ 2015 Czynniki zmiany EBITDA:

Marża z działalności koncesjonowanej

(+) wyższe przychody ze sprzedaży usług dystrybucji odbiorcom końcowym o 26 mln zł

(-) wyższe koszty zakupu usług przesyłowych o 15 mln zł

(-) wyższe koszty zakupu energii elektrycznej na pokrycie różnicy bilansowej o 13 mln zł

(+) wyższe przychody z tytułu opłat za przyłączenie do sieci o 19 mln zł

Działalność niekoncesjonowana

(+) wyższy wolumen realizowanych usług, optymalizacja kosztów stałych 9 mln zł (Enea Serwis, Enea Pomiary)

(-) niższe przychody w związku z częściową rezygnacją ze świadczenia usługi konserwacji oświetlenia drogowego o 4 mln zł

Koszty operacyjne

(+) spadek rezerw aktuarialnych o 20 mln zł (przejście pracowników do Enea Centrum one-off)

(-) wzrost kosztów usług eksploatacyjnych o 14 mln zł (większy zakres rzeczowy realizacji prac)

(-) wyższe koszty podatków i opłat o 1 mln zł – wzrost wartości majątku sieciowego w związku z zakończeniem zadań inwestycyjnych

Pozostała działalność operacyjna

(+) niższe rezerwy na potencjalne roszczenia o 8 mln zł

(+) wynik inwentaryzacji majątku 4 mln zł

Segment Wytwarzania

| [tys. zł] | 2014 | 2015 | Zmiana | Zmiana % | IVQ2014 | IVQ 2015 | Zmiana | Zmiana % |

|---|---|---|---|---|---|---|---|---|

| Przychody ze sprzedaży | 3 489 761 | 3 531 459 | 41 698 | 1,2% | 903 278 | 875 155 | -28 123 | -3,1% |

| energia elektryczna | 2 774 910 | 2 820 195 | 45 285 | 1,6% | 732 728 | 744 583 | 11 855 | 1,6% |

| świadectwa pochodzenia | 188 035 | 120 290 | -67 745 | -36,0% | 47 237 | 36 227 | -11 010 | -23,3% |

| sprzedaż uprawnień do emisji CO2 | 32 942 | - | -32 942 | -100,0% | 28 017 | - | -28 017 | -100,0% |

| ciepło | 212 961 | 275 153 | 62 192 | 29,2% | 87 671 | 85 756 | -1 915 | -2,2% |

| rekompensata na pokrycie kosztów osieroconych | 257 508 | 293 147 | 35 639 | 13,8% | - | - | - | - |

| pozostałe | 23 405 | 22 674 | -731 | -3,1% | 7 625 | 8 589 | 964 | 12,6% |

| EBIT | 421 325 | - 905 467 | -1 326 792 | -314,9% | 71 458 | -1 393 828 | -1 465 286 | -2 050,6% |

| Amortyzacja | 286 666 | 299 255 | 12 589 | 4,4% | 83 654 | 79 320 | -4 334 | -5,2% |

| Odpis z tytułu utraty wartości niefinansowych aktywów trwałych | 30 556 | 1 501 621 | 1 471 065 | 4 814,3% | 30 556 | 1 501 621 | 1 471 065 | 4 814,3% |

| EBITDA | 738 547 | 895 409 | 156 862 | 21,2% | 185 668 | 187 113 | 1 445 | 0,8% |

| CAPEX | 1 845 602 | 1 954 870 | 109 268 | 5,9% | 715 751 | 560 383 | -155 368 | -21,7% |

| Udział przychodów ze sprzedaży segmentu w przychodach ze sprzedaży netto Grupy | 32% | 26% | -6 p.p. | 30% | 22% | - 8 p.p. |

W Segmencie Wytwarzania prezentowane są dane finansowe Spółki Enea Wytwarzanie sp. z o.o. oraz jej spółek zależnych.

Enea Wytwarzanie posiada m.in. 10 wysokosprawnych i zmodernizowanych bloków energetycznych w Segmencie Elektrowni Systemowych. Roczne zdolności produkcyjne wynoszą w tym segmencie ok. 16 TWh energii elektrycznej.

Testy na utratę wartości aktywów trwałych:

- wpływ na EBIT -1.502 mln zł (Y2015 i IVQ 2015)

2015 Czynniki zmiany EBITDA

Segment Elektrownie Systemowe:

(+) wzrost marży na wytwarzaniu o 59 mln zł

(+) wyższe przychody tytułu KDT o 36 mln zł

(+) niższe koszty stałe o 16 mln zł

(+) wzrost marży na obrocie i na Rynku Bilansującym o 11 mln zł

(+) wyższe przychody z Regulacyjnych Usług Systemowych o 8 mln zł

Segment Ciepło:

(+) EBITDA MPEC (przejęcie Spółki 16 września 2014 r.) i PEC Zachód (utworzenie Spółki 27 czerwca 2015 r.): +32 mln zł

W pozostałych obszarach Segmentu:

(+) wzrost przychodów ze sprzedaży ciepła o 19 mln zł

(+) wyższy wynik na pozostałej działalności operacyjnej o 5 mln zł

(+) wzrost przychodów z energii elektrycznej o 4 mln zł

(-) spadek przychodów ze świadectw pochodzenia o 6 mln zł

(-) wzrost kosztów zużycia paliw o 12 mln zł

Segment OZE:

(+) Obszar Biogaz (-10 mln zł): w 2015 r. utworzenie rezerw na przyszłe zobowiązania w wysokości 6 mln zł (one-off)

(-) Obszar Wiatr (-16 mln zł): w 2014 r. umorzenie zobowiązań w wys. 10 mln zł (one-off), spadek przychodów ze świadectw pochodzenia o 9 mln zł, niższe koszty stałe o 3 mln zł

(-) Obszar Woda (-2 mln zł): spadek przychodów ze świadectw pochodzenia i przychodów z energii elektrycznej o 8 mln zł, zmniejszenie kosztów stałych o 4 mln zł, wyższy wynik na pozostałej działalności operacyjnej o 2 mln zł

Segmenty Wydobycia

| [tys. zł] | 2014 | 2015 | Zmiana | Zmiana % | IVQ 2014 | IVQ 2015 | Zmiana | Zmiana % |

|---|---|---|---|---|---|---|---|---|

| Przychody ze sprzedaży | - | 362 580 | 362 580 | 100,0% | - | 362 580 | 362 580 | 100,0% |

| węgiel | - | 355 452 | 355 452 | 100,0% | - | 355 452 | 355 452 | 100,0% |

| pozostałe produkty i usługi | - | 3 328 | 3 328 | 100,0% | - | 3 328 | 3 328 | 100,0% |

| towary i materiały | - | 3 800 | 3 800 | 100,0% | - | 3 800 | 3 800 | 100,0% |

| EBIT | - | 115 666 | 115 666 | 100,0% | - | 115 666 | 115 666 | 100,0% |

| Amortyzacja | - | 40 441 | 40 441 | 100,0% | - | 40 441 | 40 441 | 100,0% |

| EBITDA | - | 156 107 | 156 107 | 100,0% | - | 156 107 | 156 107 | 100,0% |

| CAPEX | - | 51 114 | 51 114 | 100,0% | - | 51 114 | 51 114 | 100,0% |

| Udział przychodów ze sprzedaży segmentu w przychodach ze sprzedaży Grupy | - | 3% | 3 p.p. | - | 9% | 9 p.p. |

LW Bogdanka

Dane finansowe za dwa miesiące 2015 r. (listopad – grudzień)

Wydobycie realizowane jest na trzech polach: Bogdanka, Nadrybie, Stefanów

Sortymenty produkcji: miał (ok. 98%), groszek, orzech

Główni odbiorcy: energetyka zawodowa i przemysłowa

2015 Czynniki osiągniętej EBITDA:

(+) rentowność EBITDA 43,1% przy rentowności EBIT 31,9%,

(+) rentowność analizowanego okresu (listopad i grudzień) wyższa od rentowności rocznej (przeciętne przychody ze sprzedaży węgla wyższe o ponad 14% niż średni miesięczny poziom w 2015 r.)

(+) średnia ilościowa sprzedaż węgla w analizowanym okresie wyższa o ponad 17% od przeciętnego miesięcznego poziomu z 2015 r.

(-) podpisanie dwóch aneksów do umów na sprzedaż węgla wprowadzających niższe ceny oraz rekalkulację poprzednich dostaw do aktualnej ceny (wpływ rekalkulacji -7,0 mln zł)

(-) utworzenie rezerwy na wzrost funduszu wynagrodzeń

Segment Pozostałej działalności

| [tys. zł] | 2014 | 2015 | Zmiana | Zmiana % | IVQ 2014 | IVQ 2015 | Zmiana | Zmiana % |

|---|---|---|---|---|---|---|---|---|

| Przychody ze sprzedaży | 418 419 | 549 156 | 130 737 | 31,2% | 154 461 | 162 306 | 7 845 | 5,1% |

| EBIT | 7 803 | -341 | - 8 144 | -104,4% | -8 165 | -16 178 | - 8 013 | -98,1% |

| Amortyzacja | 14 457 | 19 593 | 5 136 | 35,5% | 4 154 | 6 307 | 2 153 | 51,8% |

| EBITDA | 22 260 | 19 252 | -3 008 | -13,5% | -4 011 | -9 871 | -5 860 | -146,1% |

| CAPEX | 87 539 | 93 846 | 6 307 | 7,2% | 53 094 | 49 191 | -3 903 | -7,4% |

| Udział przychodów ze sprzedaży segmentu w przychodach ze sprzedaży Grupy | 4% | 4% | - | 5% | 4% | -1 p.p. |

W segmencie Pozostałej działalności prezentowane są spółki z trzech obszarów:

- wsparcie dla pozostałych spółek w Grupie Kapitałowej:

- Enea Centrum sp. z o.o. – stanowiąca Centrum Usług Wspólnych w Grupie w zakresie księgowości, kadr, teleinformatyki, obsługi klienta

- Enea Logistyka sp. z o.o. – spółka wyspecjalizowana w zakresie działalności logistycznej, magazynowej, zaopatrzeniowej

- działalność towarzysząca:

- Enea Oświetlenie sp. z o.o. – spółka wyspecjalizowana w oświetleniu wewnątrz i na zewnątrz budynków; projektuje, buduje oświetlenie drogowe, iluminacje przestrzeni miejskich, podświetlanie budynków zabytkowych i użyteczności publicznej, a także świadczy usługi budowy i kompleksowej obsługi elektrowni fotowoltaicznych

- działalność pozostała:

- Grupa prowadzi działania restrukturyzacyjne, których celem jest utrzymanie w strukturze jedynie spółek z podstawowego łańcucha wartości, spółek je wspierających oraz towarzyszących.Do tej grupy spółek należą: Energo-Tour, Szpital Uzdrowiskowy ENERGETYK

Sytuacja majątkowa – struktura aktywów i pasywów Grupy Kapitałowej Enea

| Aktywa [tys. zł] | Na dzień: | Zmiana | Zmiana % | |

|---|---|---|---|---|

| 31 grudnia 2014 | 31 grudnia 2015 | |||

| Aktywa trwałe | 14 344 139 | 18 203 442 | 3 859 303 | 26,9% |

| Rzeczowe aktywa trwałe | 13 617 942 | 17 074 978 | 3 457 036 | 25,4% |

| Użytkowanie wieczyste gruntów | 77 281 | 74 160 | -3 121 | -4,0% |

| Wartości niematerialne | 389 961 | 272 116 | -117 845 | -30,2% |

| Nieruchomości inwestycyjne | 23 431 | 20 624 | -2 807 | -12,0% |

| Inwestycje w jednostkach zależnych | - | 748 | 748 | 100,0% |

| Aktywa z tytułu odroczonego podatku dochodowego | 167 207 | 616 795 | 449 588 | 268,9% |

| Aktywa finansowe dostępne do sprzedaży | 47 479 | 23 982 | -23 497 | -49,5% |

| Aktywa finansowe wyceniane w wartości godziwej przez wynik finansowy | 99 | - | - 99 | -100,0% |

| Instrumenty pochodne | - | 844 | 844 | 100,0% |

| Należności z tytułu dostaw i usług oraz pozostałe | 20 739 | 28 323 | 7 584 | 36,6% |

| Środki pieniężne i ich ekwiwalenty | - | 90 872 | 90 872 | 100,0% |

| Aktywa obrotowe | 3 763 901 | 4 785 554 | 1 021 653 | 27,1% |

| Prawa do emisji CO2 | 208 720 | 307 521 | 98 801 | 47,3% |

| Zapasy | 508 163 | 649 509 | 141 346 | 27,8% |

| Należności z tytułu dostaw i usług oraz pozostałe | 1 764 128 | 1 732 744 | -31 384 | -1,8% |

| Należności z tytułu bieżącego podatku dochodowego | 20 | 31 956 | 31 936 | 159 680,0% |

| Aktywa finansowe utrzymywane do terminu wymagalności | 189 789 | 479 | -189 310 | -99,7% |

| Aktywa finansowe wyceniane w wartości godziwej przez wynik finansowy | 392 251 | 222 011 | -170 240 | -43,4% |

| Środki pieniężne i ich ekwiwalenty | 687 316 | 1 822 094 | 1 134 778 | 165,1% |

| Aktywa trwałe przeznaczone do sprzedaży | 13 514 | 19 240 | 5 726 | 42,4% |

| Razem aktywa | 18 108 040 | 22 988 996 | 4 880 956 | 27,0% |

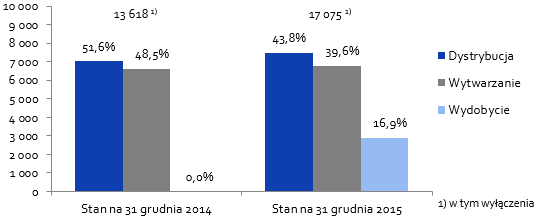

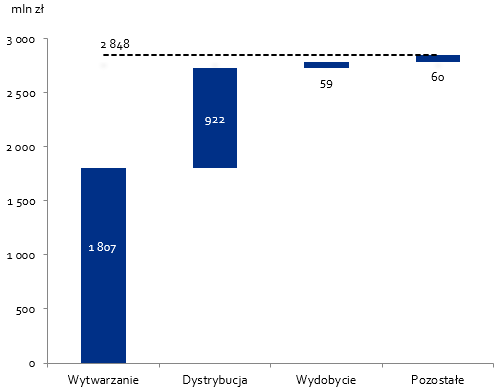

Struktura rzeczowych aktywów trwałych

Czynniki zmian aktywów trwałych (wzrost o 3.859 mln zł):

wzrost rzeczowych aktywów trwałych o 3.457 mln zł wynika głównie z:

(+) wzrostu nakładów (1.903 mln zł) w segmencie Wytwarzania (budowa bloku energetycznego nr 11 w Kozienicach)

(+) wzrostu nakładów na majątek sieciowy w segmencie Dystrybucji (905 mln zł)

(+) nabycia LW Bogdanka

(-) odpis z tytułu utraty wartości aktywów trwałych (-1.484 mln zł)

spadek wartości niematerialnych o 118 mln zł wynika głównie z:

(-) odpis z tytułu utraty wartości aktywów trwałych (-207 mln zł)

(+)rozwoju oprogramowania dla Grupy Kapitałowej stanowiącego wsparcie w działalności operacyjnej spółek (m.in. systemy klasy ERP) oraz nakłady na rozbudowę SKOK

wzrost aktywów z tytułu odroczonego podatku dochodowego (o 450 mln zł) dotyczy: odpisu z tytułu utraty wartości aktywów trwałych (285 mln zł), wyceny aktywów LW Bogdanka oraz rezerw na umorzenie praw majątkowych

wzrost środków pieniężnych i ich ekwiwalentów wynika ze zgromadzonych

Czynniki zmian aktywów obrotowych (wzrost o 1 022 mln zł):

- wzrost praw do emisji CO2 o 99 mln zł wynika z wyższego nabycia o 30 mln zł oraz niższej sprzedaży o 45 mln zł

- wzrost stanu zapasów o 141 mln zł wynika ze wzrostu zapasów węgla

- zmiany w strukturze portfela instrumentów finansowych spowodowane są wycofaniem aktywów finansowych utrzymywanych do terminu wymagalności (wygaśnięcie lokat o terminie zapadalności powyżej 3 miesięcy) oraz spadek aktywów finansowych wycenianych w wartości godziwej przez wynik finansowy wynika z wycofania części środków ulokowanych w papierach wartościowych o wysokiej płynności

- wzrost środków pieniężnych o 1.135 mln zł wynika z wykazania w sprawozdaniu środków pieniężnych LW Bogdanka SA (258 mln zł), wpływu pod koniec grudnia środków z rozliczenia końcowego KDT oraz działań zmierzających do uzyskania optymalnego poziomu zwrotu z posiadanych przez GK Enea środków pieniężnych (zmniejszenie portfela środków w Asset Management na rzecz lokat bankowych)

| Pasywa [tys. zł] | Na dzień: | Zmiana | Zmiana % | |

|---|---|---|---|---|

| 31 grudnia 2014 | 31 grudnia 2015 | |||

| Razem kapitał własny | 12 064 013 | 12 122 603 | 58 590 | 0,5% |

| Kapitał zakładowy | 588 018 | 588 018 | - | - |

| Kapitał z nadwyżki ceny emisyjnej nad wartością nominalną | 3 632 464 | 3 632 464 | - | - |

| Kapitał z aktualizacji wyceny instrumentów finansowych | 34 777 | 814 | -33 963 | -97,7% |

| Pozostałe kapitały | - 45 883 | - 45 883 | - | - |

| Kapitał rezerwowy z wyceny instrumentów zabezpieczających | - | 3 980 | 3 980 | 100,0% |

| Zyski zatrzymane | 7 804 989 | 7 158 352 | -646 637 | -8,3% |

| Udziały niekontrolujące | 49 648 | 784 858 | 735 210 | 1 480,8% |

| Razem zobowiązania | 6 044 027 | 10 866 393 | 4 822 366 | 79,8% |

| Zobowiązania długoterminowe | 4 190 197 | 8 457 838 | 4 267 641 | 101,8% |

| Zobowiązania krótkoterminowe | 1 853 830 | 2 408 555 | 554 725 | 29,9% |

| Razem pasywa | 18 108 040 | 22 988 996 | 4 880 956 | 27,0% |

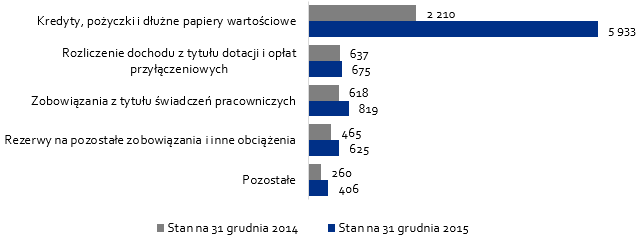

Struktura zobowiązań długoterminowych

Czynniki zmian zobowiązań długoterminowych (wzrost o 4.268 mln zł):

- Emisja obligacji w ramach zwartych przez Enea umów programowych i uruchomienia kolejnych transz kredytu z EBI (łącznie 3.056 mln zł) ;

- Wykazanie w ramach GK Enea zobowiązań długoterminowych LW Bogdanka SA 1.234 mln zł, w tym 700 mln zł wyemitowanych obligacji

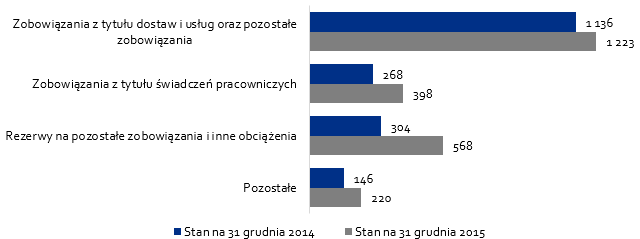

Struktura zobowiązań krótkoterminowych

Czynniki zmian zobowiązań krótkoterminowych (wzrost o 555 mln zł):

- 94 mln wzrost zobowiązania z tyt. zakupu rzeczowych i niematerialnych aktywów trwałych

- 171 mln wzrost zobowiązań z tytułu wynagrodzeń

- 264 mln wzrost rezerw:

- 87 mln zł wzrost rezerw na zakup praw do emisji CO2

- 81 mln zł wzrost rezerw wynikających z nabycia LW Bogdanka

- 85 mln zł wzrost rezerw na świadectwa pochodzenia

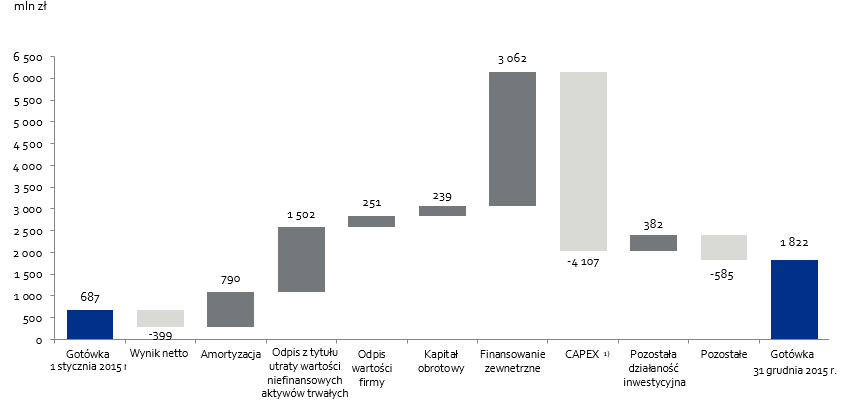

Sytuacja pieniężna Grupy Kapitałowej Enea

| Rachunek przepływów pieniężnych [tys. zł] | 2014 | 2015 | Zmiana | Zmiana % |

|---|---|---|---|---|

| Przepływy pieniężne netto z działalności operacyjnej | 1 115 676 | 2 206 416 | 1 090 740 | 97,8% |

| Przepływy pieniężne netto z działalności inwestycyjnej | - 3 048 793 | - 3 724 664 | - 675 871 | -22,2% |

| Przepływy pieniężne netto z działalności finansowej | 1 045 785 | 2 653 026 | 1 607 241 | 153,7% |

| Zwiększenie / (Zmniejszenie) netto stanu środków pieniężnych | - 885 879 | 1 134 778 | 2 020 657 | 228,1% |

| Stan środków pieniężnych na początek okresu sprawozdawczego | 1 573 195 | 687 316 | - 885 879 | -56,3% |

| Stan środków pieniężnych na koniec okresu sprawozdawczego | 687 316 | 1 822 094 | 1 134 778 | 165,1% |

Przepływy pieniężne w 2015

1) Nabycie rzeczowych i niematerialnych aktywów trwałych oraz nabycie jednostki zależnej GK Enea 2015

Nabycie rzeczowych i niematerialnych aktywów trwałych GK Enea 2015

Analiza wskaźnikowa 1)

| 2014 | 2015 | IVQ 2014 | IVQ 2015 | |

|---|---|---|---|---|

| Wskaźniki rentowności | ||||

| ROE - rentowność kapitału własnego | 7,5% | -3,3% | 2,5% | -40,8% |

| ROA - rentowność aktywów | 5,0% | -1,7% | 1,7% | -21,5% |

| Rentowność netto | 9,2% | -4,1% | 2,9% | -45,8% |

| Rentowność operacyjna | 12,0% | -1,6% | 7,5% | -44,8% |

| Rentowność EBITDA | 19,7% | 21,6% | 16,5% | 19,4% |

| Wskaźniki płynności i struktury finansowej | ||||

| Wskaźnik bieżącej płynności | 2,0 | 2,0 | 2,0 | 2,0 |

| Pokrycie majątku trwałego kapitałami własnymi | 0,8 | 0,7 | 0,8 | 0,7 |

| Wskaźnik zadłużenia ogólnego | 0,3 | 0,5 | 0,3 | 0,5 |

| Dług netto / EBITDA | 0,5 | 1,8 | 0,5 | 1,8 |

| Wskaźniki aktywności gospodarczej | ||||

| Cykl rotacji należności krótkoterminowych w dniach | 57 | 65 | 56 | 59 |

| Cykl rotacji zobowiązań z tyt. dostaw i usług oraz pozostałych w dniach | 64 | 63 | 53 | 57 |

| Cykl rotacji zapasów w dniach | 26 | 31 | 25 | 31 |